Субсидия по ипотеке в 2019 году — условия, виды, правила оформления

Государственная поддержка в области жилищного кредитования позволяет многим нашим гражданам приобретать жилье на более выгодном положении, чем при оформлении обычной ипотеки. Цель программы направлена на поддержку экономики страны и обеспечению молодых семей собственной качественной жилплощадью.

На сегодняшний день в данном направлении действуют несколько программ. Какие категории граждан попадают под государственное субсидирование, и что за требования выдвигают для вхождения в проект? Ответы на поставленные вопросы — в статье.

Содержание

Кто имеет право на субсидирование ипотеки

В зависимости от выбранной программы, на льготу по жилищному кредиту могут рассчитывать следующие категории граждан:

- Многодетные семьи.

- Военнослужащие.

- Молодые семьи, в возрасте до 35 лет.

Так как поддержка государства, оказывается, только частично, то главное требование — это финансовая возможность ежемесячно оплачивать ипотеку. За исключением субсидий для военнослужащих. У них программа подразумевает полное гашение бремени за счет федерального бюджета, но при этом необходимо соблюсти ряд положений.

Виды субсидии по ипотеке

В наше время реализуются сразу несколько программ, направленных на поддержку молодых семей для приобретения жилья. Каждая из субсидий имеет свои требования, которые необходимо выполнить, чтобы попасть в число льготников.

| Программа | Срок | Требования к заемщику | Допусловия |

|---|---|---|---|

| Молодая семья | продлена до 2020 | Молодые семьи, где возраст обоих супругов не более 35 лет и нуждающиеся в улучшении жилищных условий. | Настоящее жилье попадает под следующие категории: ● метраж на члена семьи менее, чем требуется по нормативам; ● совместное проживание с больным человеком; ● коммуналка; ● непригодное для проживания. |

| Военная ипотека | Действует с 2004. Окончательная дата не определена | Действующие военнослужащие, отслужившие более 3 лет. Уволенные по состоянию здоровья. (п.2, ст.4, гл.2, 117-ФЗ) | Служба более 3 лет. На протяжении действия ипотечного договора нельзя увольняться. В противном случае субсидия прекращает поступать. |

| Ипотека под 6% | 01.01.2018-01.03.2023 | Семьи, в которых родился второй и последующие дети в период действия субсидий по ипотеке. | Приобретение жилья только в новостройке и у юридического лица. Максимальная сумма для Москвы, МО, Санкт-Петербурга, ЛО - 12 млн, а для остальных территорий - 6 млн рублей. |

Выделение субсидий направлено на облегчение бремени по ипотеке для льготной категории граждан. Виды господдержки бывают разные и их цель — снижение одной из составляющей кредита:

- процентная ставка;

- первоначальный взнос;

- стоимость жилья.

Рефинансирование жилищного кредита

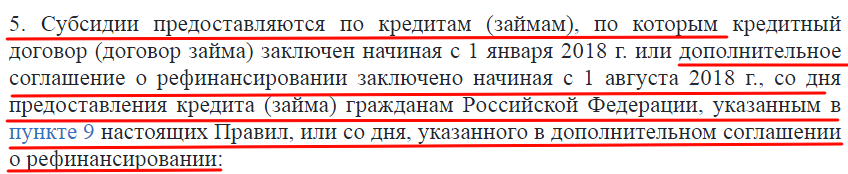

Многие заемщики интересуются возможностью рефинансирования договора и перехода в программу с господдержкой. Для семей с двумя и более детьми будет выгодно перейти на социальную ипотеку под 6 процентов. Согласно п.5 Постановления Правительства № 1711 допустимо переоформление действующей ипотеки, договор по которой был заключен до января 2018.

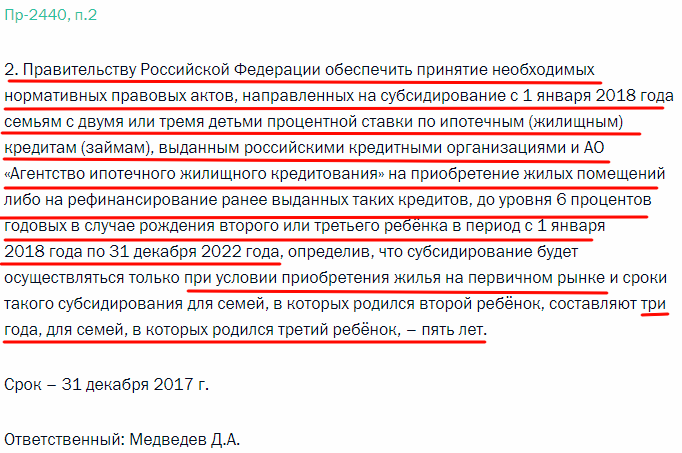

Изначально документ не предоставлял заемщикам данную возможность. Но В. В. Путин назвал такую формулировку “несправедливой” и направил Поручение № 2440 от 31.12.2017, которое гласит, что необходимо включить возможность рефинансирования ипотеки под льготные 6 процентов.

При этом стоит учитывать, что из 47 коммерческих организаций, установленных Приказом №88 Минфина, всего три работают по данному направлению:

- АО ДОМ.РФ (бывший АИЖК);

- АО Российский капитал;

- АКБ Металлинвестбанк.

Рефинансирование также доступно и для военнослужащих. Несмотря на то что в данной программе все бремя ложится на федеральный бюджет, многие заемщики обеспокоены условиями ипотеки. Связано это с тем, что при выходе на “гражданку” оставшаяся сумма по кредиту и проценты по ней ложатся уже на самого заемщика. Своевременное перекредитование позволяет улучшить требования договора. Далеко не все банки готовы пойти навстречу военнослужащим. На портале ФГКУ “Росвоенипотека” представлен перечень коммерческих организаций и их правила рефинансирования социальной ипотеки. Всего в список вошли пять банков:

| Банк | Ставка | Срок | Сумма |

|---|---|---|---|

| Открытие | 9,2% | от 1 до достижения заемщиком 50 лет | рассчитывается специалистом |

| Промсвязьбанк | 8,9% | от 3 лет и до достижения военнослужащим 50 лет | от 700 тыс. руб. |

| Банк Россия | 9.5% | от года до достижения военнослужащим 45 лет | от 300 тыс. руб. |

| Севергазбанк | 9.5% | от 1 до 25 лет | от 300 тыс. руб. |

| Банк ЗЕНИТ | 11.5% | от года до достижения военнослужащим 50 лет | от 300 тыс. руб. |

Реструктуризация ипотеки

В том случае как рефинансирование подразумевает под собой полное переоформление кредитного договора и часто погашение остатка с процентами для перехода в другую коммерческую организацию. То реструктуризация – это изменение структуры условий в родном банке. Какой из данных вариантов более выгодный и удобный, сказать точно сложно. Все зависит от самого договора с коммерческой организацией, финансовыми возможностями заемщика и его жизненными обстоятельствами.

В основном за реструктуризацией обращаются те граждане, которые испытывают экономические сложности, непредвиденные на момент заключения договора. Таким ситуациям относят:

- сокращение;

- увольнение;

- внезапная и длительная болезнь;

- инвалидность.

Как правило, банки идут навстречу и готовы оформить договор реструктуризации, который может включать в себя один или несколько параметров:

- увеличение срока с целью уменьшения платежа;

- назначение кредитных каникул на определенное количество месяцев;

- списание пеней и штрафов;

- освобождение от уплаты основной части обязательств.

Специалисты рекомендуют не затягивать ситуацию до образования долгов перед банком, а начать процедуру и переговоры заранее. Обязательно потребуется подтвердить факт сложного жизненного положения (справка из медучреждения, предупреждение о сокращении и прочее).

Субсидирование ипотечной ставки

Государственная поддержка бывает разной и распространяется на льготные категории граждан, то есть те, кто полностью соответствует требованиям. А также в разных программах есть отличия по выделению субсидий.

- В проекте, где ипотека выдается под 6 процентов, разницу в пользу банка возмещает государство из федерального бюджета. Список коммерческих организаций, выдающих ипотеку по данному виду господдержки, можно ознакомиться на странице Минфина в Приказе №88.

- Военная ипотека отличается тем, что при условии несения службы на протяжении всего срока действия кредитного договора, субсидия выплачивается из федерального бюджета в полном объеме. Здесь стоит отметить, что максимальная сумма ипотеки составляет 2,2 млн рублей. Но в том случае, когда заемщик приобретает жилье с большей стоимостью, то сумма сверх лимита ложится на его плечи. Контроль за соблюдением всех требований трансфера денежных средств вверено соблюдать Минобороны РФ. Таким образом, заключается трехсторонний договор: кредитор, заемщик, Министерство обороны.

- Молодая семья получает сертификат в администрации населенного пункта на улучшение жилищных условий. Здесь правила выдачи субсидий бывают разные, так как решается вопрос финансовой поддержки сразу на двух уровнях: федеральный и региональный. Вследствие этого узнавать подробную информацию нужно в администрации города. Программа действует до 2020 года, поэтому при решении вступить в нее, необходимо поторопиться.

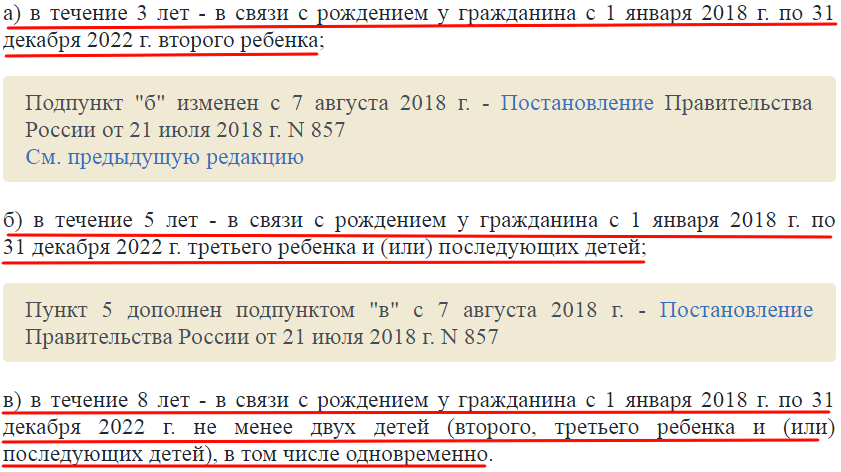

Самой молодой программой считается ипотека с субсидией под 6 процентов годовых, направленная для улучшения жилищного фонда многодетных семей. Программа была запущена год назад, но за прошедшее время накопилось достаточно вопросов по ней у желающих поучаствовать. Поэтому Правительство пошло на уступки и внесло некоторые изменения. Но в январе 2019 зампредседателя Правительства РФ Татьяна Голикова сообщила, что активно идет обсуждение о дальнейших корректировках в Постановлении Правительства №1711. Если в настоящее время господдержка зависит от того, каким по счету появится ребенок в семье. То есть если второй, то субсидия будет выдана только на три года, а если третий и более, то на пять лет. После окончания срока процент по ипотеке увеличивается на 2 пункта. Планируются следующие изменения, с целью повышения интереса к проекту:

- льготный период ввести на весь срок ипотеки;

- списание части долга заемщика перед кредитором, но не более 450 тыс. руб.;

- субсидирование проводить из расчета: ставка ЦБ РФ + 4%.

Многих смущает третий пункт в данном списке и некоторым кажется, что такой вид субсидий недостаточен. А если учитывать, что семьи входят в ипотеку по данной программе во время отпуска по уходу за ребенком, то становится понятно, что финансовое положение не у многих позволит оформить в коротком периоде ипотеку под 6 процентов. Но стоит только вспомнить все субсидии, выдаваемые многодетным, и становится понятно, что преференций вполне достаточно:

- 453 026 рублей материнского капитала;

- 450 000 рублей списание долга по программе с применением субсидий.

Это уже более 900 тыс. руб., а, помимо вышеперечисленного, действуют субсидии на оплату коммунальных услуг в 30%, различные региональные льготы. Таким образом, правительство облегчает выплаты по ипотеке многодетным семьям и берет большую часть бремени на себя.

Погашение ипотеки материнским капиталом

Маткапитал выдается родителям при появлении второго и третьего ребенка. Его сумма индексируется в зависимости от инфляции, экономического состояния в стране и в 2019 составляет 453 026 руб. Планируется, что через год эта сумма вырастет до 470 241 рубля. Регулируется законом о поддержке семей с детьми 256-ФЗ от 26.12.2006, в котором говорится о целях направлениях полученной от государства суммы:

- покупка, строительство жилья;

- образование ребенка;

- накопительная пенсия матери;

- приобретение товаров для адаптации инвалидов.

Во всех действующих жилищных кредитах предусмотрена возможность расчета маткапиталом, что позволяет снизить бремя по ипотеке.

Оформление субсидии по ипотеке

Для заключения договора по жилищному кредитованию с господдержкой, необходимо чтобы заемщик и покупаемое жилье подходили под положение программы. Для этого банки проверяют пакет документов, представляемые на оформление.

Важно! Согласно указу Президента РФ заниматься оформлением, подготовкой документов могут только банки и ДОМ.РФ (бывший АИЖК). Незаконным считается деятельность различных агентств, представительств и прочих сторонних организаций.

Требования к заемщикам

В связи с тем, что у каждого вида господдержки имеются свои требования к заемщикам, рассмотрим более подробно все проекты:

Ипотека под 6 процентов. До лета 2018 субсидии выдавались только в тех семьях, где родился второй и третий ребенок в период действия программы. А вот о большем количестве детей речь не шла. Теперь есть оговорка “…третий и последующие дети”. Но изданное Постановление Правительства № 857 от 21.07.2018, внесло коррективы в 1711-ФЗ, тем самым расширив список льготных категорий граждан.

Военная ипотека. Обязательное условие: заемщик должен быть военнослужащим, прослужившим не менее 3 лет по контракту. Регулируется проект 117-ФЗ от 20.08.2004.

Молодая семья. Могут участвовать супруги, возраст которых не превышает 35 лет. Дополнительное требование — необходимость в улучшении жилищных условий. Получить документ можно в администрации города. Регулируется

Куда обращаться за жилищным кредитом

После подготовки пакета документов необходимо определиться с финансовой организацией, которая готова работать с субсидиями и льготными категориями граждан. С ипотекой работают многие банки. Уточнить полный их перечень можно на странице Минфина.

Для наглядности рассмотрим несколько крупнейших банков страны и их условия по военной ипотеке:

| Сумма (руб.) | Ставка (%) | Срок | |

|---|---|---|---|

| Сбербанк | до 2,502 млн | 9.5 | до 20 лет |

| ВТБ24 | до 60 млн | 10.1 | до 20 лет |

| Газпромбанк | до 2,486 млн | 9.5 | до 20 лет |

| Открытие | рассчитывается индивидуально | 9.2 | до 20 лет |

| Связь-Банк | от 400 тыс. до 2,326 млн | 9.95 | от 3 до 20 лет |

Условия по жилищным кредитам при выборе обычного договора (подходит для оформления по проекту “Молодая семья”):

| Сумма (руб.) | Ставка от (%) | Первоначальный взнос (%) | Срок | |

|---|---|---|---|---|

| Сбербанк | от 300 тыс. | 8.5 | от 15 | до 30 лет |

| ВТБ24 | до 60 млн | 10.1 | от 10 | до 30 лет |

| Газпромбанк | до 60 млн | 9.2 | от 10 | до 30 лет |

| Открытие | до 30 млн | 9.75 | от 10 | до 30 лет |

| Связь-Банк | от 400 тыс. до 30 млн | 9.9 | от 15 | до 30 лет |

Крупные коммерческие организации предоставляют обычно несколько финансовых продуктов. В таблицах приведены общие сведения. Поэтому за более подробной информацией лучше обращаться в банк.

Перечень необходимых документов

Для оформления ипотеки с субсидией потребуется определенный пакет документов, которые подтверждают статус льготника и финансовую способность. Мы приведем общий перечень бумаг, так как каждая коммерческая организация может потребовать предоставить дополнительные гарантии от заемщика.

- Паспорт гражданина РФ.

- Справка с места работы, подтверждающая доходы.

- Копия трудовой, заверенная отделом кадров.

- СНИЛС.

При оформлении бумаг на проект Молодая семья, предварительно необходимо получить сертификат в местной администрации. Для этого понадобятся следующие документы:

- Паспорт.

- Свидетельство о заключении брака или его расторжении.

- Свидетельство о рождении ребенка (при наличии детей).

- Справки с места жительства, о необходимости проведения улучшения жилищных условий (взять ЖКО), о доходах.

- Документы, подтверждающие отсутствие других жилых помещений, задолженности по коммунальным платежам.

Для вступления в накопительно-ипотечную систему (военная) сперва потребуется написать рапорт на имя командира части для получения Свидетельства о праве получения целевого жилищного займа. Далее, потребуется подготовить следующий пакет документов:

- Выписка из госреестра об отсутствии обременения у имеющегося жилья.

- Документы на имеющуюся квартиру, дом на каждого из члена семьи.

- Оценка жилья аккредитованным специалистом.

- Согласие супруга на продажу квартиры.

- Паспорта и свидетельства о рождении всех участников сделки.

- Кадастровый паспорт.

- Справки из ЖКХ о прописанных, об отсутствии задолженности.

- Справка БТИ по форме №9.

- Свидетельство о регистрации права всех участников.

Ответы на часто задаваемые вопросы

Программы с господдержкой направлены на улучшение жилищных условий льготным категориям граждан, а именно: бюджетники, военнослужащие, многодетные, молодые семьи. Субсидии выдаются в разном размере и зависят от вида ипотеки и подходят ли заемщики под установленные требования. Несмотря на то что законы, регулирующие все эти направления, находятся в открытом доступе, у многих граждан появляются вопросы. Постараемся ответить на самые важные и часто задаваемые.

У нас появился первенец в 2016, а в 2018 родилась двойня. Под какие условия мы попадаем в проект поддержки многодетных с субсидией в 6 процентов?

В вашем случае длительность договора ипотеки с господдержкой составит 8 лет, так как дети считаются вторыми и третьими. Если бы они были первенцами, то считались первым и вторым, а значить оформление бумаг со льготным периодом в три года (п.5 ПП РФ №1711).

У нас с супругой действующая ипотека и совсем недавно родился второй ребенок. Можем ли мы рефинансировать кредит под 6% годовых?

Да это возможно, но только в трех банках:

- АО Российский капитал.

- АКБ Металлинвестбанк.

- АО ДОМ.РФ (бывший АИЖК).

На каком этапе необходимо обращаться в банк за получением кредита по проекту Молодая семья?

Сперва потребуется получить сертификат в местной администрации, а затем представить его в выбранное кредитное учреждение. Но также можно предварительно обратиться в банк для расчета кредита и представить данный документ с остальными бумагами на оформление сертификата.

Распространяется ли ипотека с субсидией в 6% на усыновленных детей?

Да, вы можете оформить льготу при представлении соответствующих документов.

5 комментариев. Оставить новый

у нас ипотека от 17.07.18г. на вторичном рынке третий ребенок родился 14.10.18г. под какую програму мы поподаем?

У нас ипотека.мужу 37лет.мне 32 и 2 детей.мы можем получить субсидию помощь от государство?

У нас ипотека.мужу 37лет.мне 32 и 2 детей.мы можем получить субсидию помощь от государство?

У меня ипотека с июля 2013г. Брали ее с бывшим мужем. После развода оплачиваю ипотеку я, так как в этом доме проживаю. У меня родился в 2017г ребенок. Я воспитываю одна двух детей. Скажите есть ли какая то гос поддержка в моей ситуации?

У нас ипотека от 17.12.2017года на втрричном рынке. Третий ребенок родился 03.03.2019года под какую программу мы попадаем.